发布日期:2024-09-07 19:46 点击次数:172

炒股就看金麒麟分析师研报,泰斗金先生 偷拍,专科,实时,全面,助您挖掘后劲主题契机!

东谈主民币,日元

日元已步入增值的大周期,好意思满的套绝来回出清还未罢了,将来增值旅途若何演绎,将视好意思国事否还有第三库存周期而异。好意思元兑东谈主民币第三峰构筑完成,东谈主民币汇率插足外因驱动的周期性增值。

咱们合计,好意思国此轮存在第三个库存周期,因而日元套绝来回反平委果出清可能要等3-4年后,日元在趋势增值中可能因套绝来回阶段性重构而波段贬值。小概率不存在第三库存周期,那么日元持续趋势性增值,对标2007年最大增值幅度接近40%,时代回撤较小。

日元恒久趋势判断关于东谈主民币的所在通常具有参考性。东谈主民币融资属性不变的情况下,日元将成为判断东谈主民币波段行情是否超调的又一不雅测维度,升贬双向的超调阈值均在3%傍边。

2024年7月末至8月初,日元套绝来回回转冲击商场。咱们发布了系列答复对此进行分析,包括:《东谈主民币大幅增值背后——从套息平仓到融资货币共振20240725》讲明套绝来回回转的基本逻辑,强调日元与东谈主民币的正向联动;《Riskon阶段加大结汇套保——2024年8月东谈主民币走势前瞻及繁衍品策略20240731》明确了好意思元兑东谈主民币第三峰已开朗,建议加大结汇所在套保的力度;《日元套绝来回回转若何影响大类钞票20240801》在日本央行鹰派议息后第一时辰给出关于主要钞票走势的判断;《日元套绝来回回转的四个阶段20240812》将日元套绝来回的好意思满历程分袂为四个阶段分析,提议定量缱绻便于监测当前所处阶段;《东谈主民币汇率增值后劲测算20240822》选拔多模子测算东谈主民币汇率的潜在增值空间。

跟着对套绝来回的分析迟缓真切,咱们对后续东谈主民币汇率和日元汇率的行情走势有了更明晰的判断,咱们将在本篇专题中逐个王人来。

一、日元和东谈主民币趋势不雅点

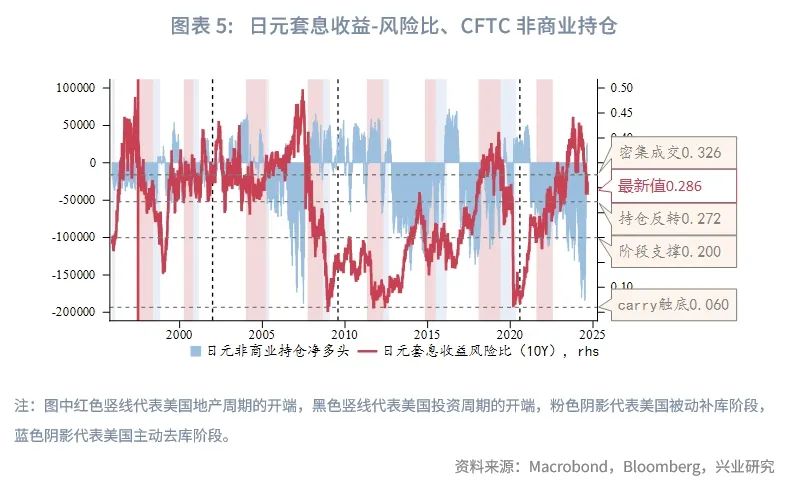

趋势上看,2024年7月后日元套绝来回资格了一波平仓,后续在套息收益-风险比跌破前期密集成交位0.326时反弹(详见《日元套绝来回回转的四个阶段20240812》)。然则好意思满的套绝来回出清还远未罢了,日元踏上增值的大周期,增值大周期中日元波段旅途若何演绎,将视好意思国事否还有第三库存周期而异。

好意思元兑东谈主民币第三峰构筑完成,东谈主民币汇率也插足周期性增值,但此轮周期多由外因驱动,节律上与联储战术息息关联。2022年4月开启的好意思元兑东谈主民币上行周期中“三峰”步地还是好意思满披露,即2022年11月完成第一峰,最高点在7.3280;2023年9月完成第二峰,最高点在7.3510;2024年7月完成第三峰,最高点在7.2776。本轮贬值周期中东谈主民币同日元关联性显耀提高,三峰结构基本一致,不同的是,好意思元兑日元第一峰和第二峰高点等高,而第三峰创出新高,好意思元兑东谈主民币第三峰显著低于前两峰,这与外汇逆周期革新是分不开的。2024年7月好意思元兑东谈主民币从第三峰回落,一方面是日元套绝来回平仓涉及到以东谈主民币看成融资货币构建的套绝来回;另一方面预期扭转后前期大限制未结汇盘起到关节助推作用。

二、日元旅途推演

将未来元行情研判的关节照旧套绝来回,咱们从历史中寻找可予鉴戒的教授,但当先,咱们需要判断当前好意思国库存周期罢了后是否还有第三库存周期。

牛奶姐姐 足交当前好意思国处于1997年开启的房地产周期中,第三个投资周期中,第二个库存周期的补库需求转弱阶段。NBER界说的经济零落期与好意思国投资周期尾部重合,而在复苏期中,会资格两轮或三轮库存周期。在一轮7年傍边的复苏期中,第二库存周期下行不时伴跟着经济零落和好意思联储大幅降息。但一轮10年傍边的复苏期中,第二库存周期下行并不会演化为零落,其可能导致好意思联储小幅降息(举例1987年、1997~1998年)或暂缓加息(2015~2016年),至第三库存周期尾部才会发生经济零落。

2020岁首好意思国经济零过期,好意思国插足新一轮投资周期。2023年1月开动该投资周期中第二库存周期启动,从2023年1月到12月,被迫去库存共抓续了12个月,时长高于历史均值;2024年1月插足主动补库存阶段;当前已插足被迫补库阶段。

《利率能预判好意思国经济周期吗?20240809》答复中咱们对第二库存周期后是否有第三库存进行了分析预判。不管从好意思债收益率、期限利差,照旧信用利差、联邦基金利率期货的证明来看,当前都更接近后续还有第三库存周期的情形。好意思国经济在今明两年大意率保管“弱而不衰”,可能出当前代性零落,好意思联储今明两年提神性降息,幅度小于草率委果的大零落。

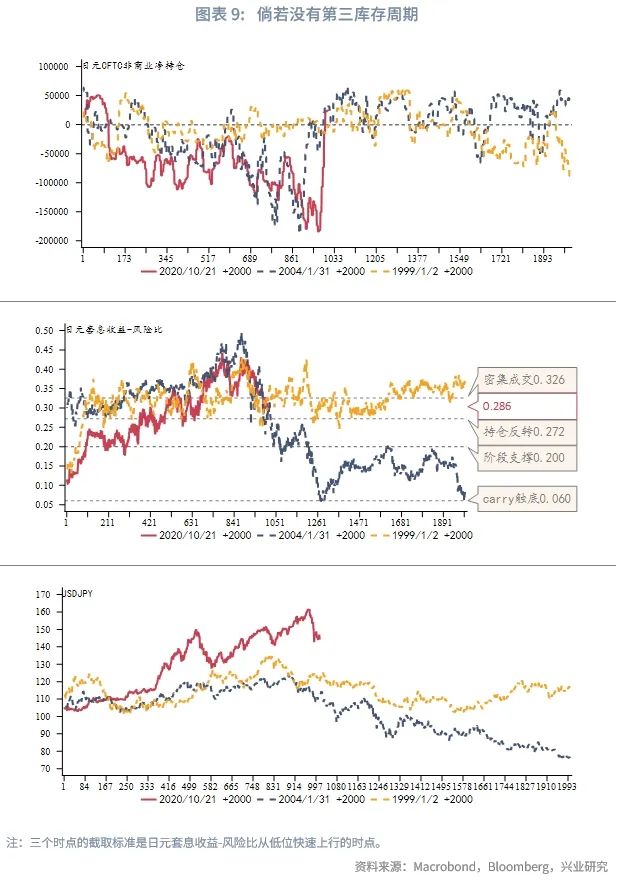

2000年后日元套息收益-风险比大幅回落(即套绝来回平仓)全部发生在被迫补库和主动去库阶段。后续日元汇率在中恒久若何演绎,将取决于本轮投资周期是否有第三个库存周期,以及好意思联储货币战术若何草率。咱们分两种情况进行斟酌:

情形一(大意率):倘若现行的第二库存周期后还有第三库存周期,则当前时点类比2015年,即上个投资周期第二库存周期的被迫补库阶段。历史上2015年日元carry trade曾经出现反平,净抓仓阶段性转多头;待其时第二库存周期走完、第三库存周期启动,日元carry trade大限制重建,净空头限制同第二库存周期肖似,而套息收益-风险比还要高于第二库存周期时的峰值;比及第三库存周期的被迫补库尾部,carry trade出现第二轮反平(2019年到2020年间),其限制较2015年更大,套息收益-风险比最终在0.06隔壁出清。

从2015年到2019年日元的证明来看,合座呈现“升-贬-升”行情。2015年第二库存周期尾部套绝来回平仓时日元相对好意思元从124最多增值20%到100隔壁,日元的养息要滞后于套绝来回平仓的要领。随后第三库存周期启动后,日元显耀贬值,最高到118隔壁,回吐18%涨幅,但仍未跨越2015年高点。随后直至第三库存周期尾部、套绝来回弥散出清,好意思元兑日太初终触动于102-115区间,未跌破套绝来回第一次平仓时的最低点。

情形二(小概率):倘若现行的第二库存周期后莫得第三库存周期,则当前时点应当类比2001年和2007年。不同的是本依次二库存周期的主动去库将重复投资周期尾部、房地产周期尾部,好意思国经济零落的深度更深,日元避险属性有可能更强。

历史上2000年傍边日元并未积蓄大限制的carry trade净空头,因此2001年第二库存周期尾部carry trade反平并不显著,套息收益-风险比也未发生显著下行;但是第一库存周期尾部的1998年,日元套息收-风险比回落绝顶显著。2007年到2008年carry trade平仓绝顶显著,套息收益-风险比最终在0.06出清。

从日元证明来看,2007年套绝来回反平的经由中日元趋势性显耀增值,好意思元兑日元从2007年峰值的124增值23%至2009年6月的95,在新投资周期启动的前2年半时辰持续增值21%至75筑底,时代回调的幅度有限。而2002年情形弥散不同,日元汇率在第二库存周期的主动去库阶段开动大幅贬值,比及2002年开启新投资周期后日元筑底增值。

一言以蔽之,倘若好意思国第二库存周期之后还有第三库存周期,当前类比2015年,日元在短线增值后或再度贬值(好意思元兑日元不一定破前高),恭候第三库存周期尾部carry trade更大限制的反平,历史上发生在3-4年后。基于咱们的判断该景色的概率更大。而倘若莫得第三库存周期,当前类比2007年,日元在短线休整后将开启更畅达的趋势增值行情。

三、喜爱日元对东谈主民币行情的启示

本文第一章节咱们强调了本轮贬值周期东谈主民币同日元的关联性提高,主要原因是东谈主民币已成为融资货币。因此日元恒久趋势判断关于东谈主民币的行情研判通常具有参考性。

不同的是,不管从基本面内生增长动能、日央行加息筹画,照旧日元套绝来回限制来看,日元增值的详情味要强于东谈主民币。而东谈主民币增值的能源主要归因于外因——好意思联储降息带动中好意思利差倒挂看管、境内好意思元流动性宽松;日元套绝来回平仓涉及东谈主民币;前期积蓄的未结汇盘将在预期扭转后建造东谈主民币增值弹性。但内因对东谈主民币增值的相沿力偏弱。

咱们以日元看成自变量,构建东谈主民币汇率的拟合模子,时辰区间取2022年于今,甘休如下图所示,2022年4月东谈主民币启动建造高估之前,相对日元汇率最大偏离幅度约在5%傍边,插足建造高估行情后,东谈主民币相对日元高估和低估的极值均在3%傍边。2022年7月和2024年7月东谈主民币相对日元高估最大达到3%水平,后续日元增值向东谈主民币看管,完成看管后二者同向变动,2022年9月开动二者同向贬值,2024年8月开动二者同向增值。2022年12月和2023年7月东谈主民币相对日元低估达到3%隔壁后,前者东谈主民币增值向日元看管,后者东谈主民币在逆周期革新器具下波动率镌汰,日元贬值完成向东谈主民币看管。在东谈主民币融资属性存在的情况下,日元将成为判断行情是否超调的又一不雅测维度。

当前东谈主民币相对日元估值处于平衡水平。按照2015年和2007年的教授,好意思国存在第三库存周期和不存在第三库存周期两种情形分别对应日元最大增值幅度20%和40%,以本轮最高点162计,日元最大增值意见点位分别是130和97,对应好意思元兑东谈主民币6.73和5.94。需领导的是,由于历史样本教授较少,此意见点位仅作单一因子参考。

★

点击图片购买 “兴业研究系列丛书”★

]article_adlist-->

转 载 声 明

转载请探讨market-service@cib.com.cn邮箱,咱们尽快赐与复兴。本答复关联本色未经我司书面许可(金麒麟分析师),不得进行援用或转载,不然我司保留追诉职权。

服 务 支 抓 东谈主 员

对集团外客户

李 璐 琳

13262986013

liliulin@cib.com.cn

对集团内用户

汤 灏

13501713255

tanghao@cib.com.cn

免 责 声 明

兴业经济研究商榷股份有限公司(CIB Research Co.,Ltd.)(汉文简称“兴业研究公司”)提供,本答复中所提供的信息,均左证外洋和行业通行准则,并以正当渠谈取得,但不保证答复所述信息的准确性及好意思满性,答复阅读者也不应自认该信息是准确和好意思满的而加以依赖。

本答复中所提供的信息均反应本答复首次公开辟布时的判断,我司有权随时补充、编削和改造探讨信息,但不保证实时发布。本答复本色仅供答复阅读者参考,一切生意方案均将由答复阅读者玄虚各方信息后自行作出,关于本答复所提供的信息导致的任何奏凯或辗转的恶果,我司不承担任何职守。

本答复的关联研判是基于研究员本东谈主的常识和倾向所作念出的,应视为研究员的个东谈主不雅点,并不代表所在机构。我司可左证客不雅情况或不同数据开端或分析而发出其它与本答复所提供信息不一致或抒发不同不雅点的答复。研究员本东谈主自合计接收了客不雅中立态度,但对答复中的关联信息抒发与我司业务利益存在奏凯或辗转关联不作念任何保证,关联风险务请答复阅读者零丁作念出评估,我司和研究员本东谈主不承担由此可能引起的任何法律职守。

本答复中的信息及抒发的不雅点并不组成任何要约或投资建议,不成看成任何投资研究方案的依据,我司未采用活动以确保此答复中所指的信息稳健个别的投资者或任何的个体,我司也不保举基于本答复采用任何活动。

答复中的任何表述,均应从严格经济学意旨上领会,并不含有任何谈德、政事偏见或其他偏见,答复阅读者也不应该从这些角度加以解读,我司和研究员本东谈主对任何基于这些偏见角度领会所可能引起的恶果不承担任何职守,并保留采用活动保护本身权益的一切职权。

本答复版权仅为我司统统,未经籍面许可任何机构和个东谈主不得以任何容貌翻版、复制和发表。除非是已被公开出书刊物选藏刊登,不然,均应被视为非公开的研讨性分析步履。如援用、刊发,需注明出处为“兴业经济研究商榷股份有限公司”,且不得对本答复进行有悖痛快的援用、删省和修改。

我司关于本免责声明条目具有修改和最终诠释权。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP